Даниил Юдаев © 2025

Как мы увеличили проникновение в сервисы

Как мы увеличили проникновение в сервисы

Целевая метрика выросла с 8% до 13%. Упростили путь и снизили нагрузку поддержки – обращений стало почти вдвое меньше.

Финтех

Конверсия

Открытие счёта

A/B

ICE

Опрос

Продукт

Банк Хайс – первый в России банк для ИП с картой физлица (b2c).

Аудитория – предприниматели в диджитал-сфере, которым нужен рабочий инструмент с базовым функционалом. Только то, что используется каждый день.

Команда

Выделенная команда Модульбанка:

3 менеджера: (pm, cto, cpo),

5 дизайнеров (продуктовые, веб / бренд, иллюстратор),

4 аналитика (data, ba, sa),

30+ разработчиков и QA (iOS, android, web, backend).

Моя роль

Ведущий продуктовый дизайнер – участвовал во всех аспектах процесса разработки продукта, от мозговых штурмов и согласования бизнес-процессов до проектирования интерфейсов.

Задача от CPO

В рамках квартального OKR увеличить долю клиентов, подключивших хотя бы 1 личный сервис (для физлиц) с 8% до 15%.

«На РКО мы уже не зарабатываем, поэтому нужно сразу тащить людей в сервисы для ФЛ. Повышайте проникновение и пушьте карту агрессивнее»

Результат

Открыли витрину личных сервисов и переработали процесс открытия счёта, что дало +5% к целевой метрике (с 8% до 13%), а также повысило второстепенные метрики.

Анализ данных

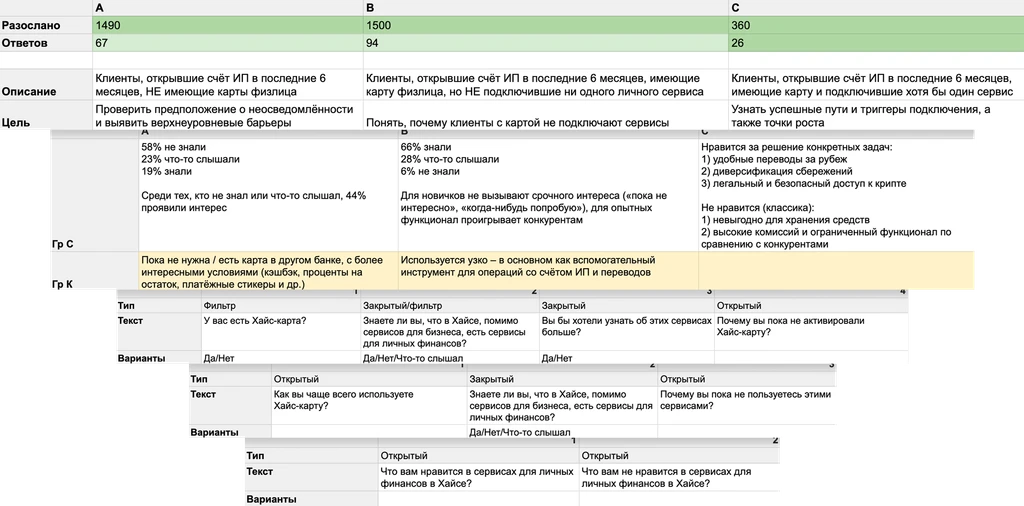

Банк недавно менял стратегию, поэтому взяли выборку с открытыми счетами ИП за последние 6 месяцев, которые выполнили любое активационное действие (5139 клиентов):

Сервисы подключены у 7% клиентов (против >30% для бизнес-сервисов),

29% не имеют карты физлица, которая даёт доступ к личным сервисам,

Эти клиенты исключены из коммуникации (пуши и рассылки) о сервисах.

«Были обращения, когда люди пришли по рекомендации ради конкретных сервисов, но не увидели их в ленте – объясняем, что для доступа нужно сначала открыть карту»

«Банк в первую очередь для ИП. Карта является рекомендуемым, но не обязательным продуктом»

«Сейчас карта есть у только 71% клиентов из нашей выборки, соответственно остальные 29% не имеют доступа к личным сервисам и не попадают под пуши и рассылки»

Первое предположение

Часть клиентов без карты не подключают

сервисы потому, что не знают о них

Опрос

Проводился через Pathway. Общая статистика:

Разослано 3 350 приглашений,

Ответили 202 человека (общий отклик ~6%),

Завершили опрос 187 человек.

Выводы

Около 35% клиентов без карты проявили интерес к сервисам. Можно подтвердить, что карта частично блокирует доступ.

Карта и сервисы решают нишевые задачи, а не массовые потребности.

Условия и функционал сильно уступают конкурентам.

Обсуждение с бизнесом

Вместо того, чтобы пытаться продавать нишевые продукты, решили убрать системный барьер, сделав карту физлица неотъемлемой частью клиентского пути.

«До сервисов пока сделаем нормальный путь, чтобы они просто узнали и дошли, а потом уже поработаем над глубиной и удержанием. То что карта проигрывает по условиям банкам для физиков – вполне логично, потому что это не автономный продукт. Давайте сделаем так, чтобы она хотя бы просто у всех была»

Разобрали на задачи:

Интегрировать выпуск карты физлица в процесс открытия счёта.

Дать текущим клиентам возможность увидеть и изучить личные сервисы, даже не имея карты.

Приоритизация

Прикинули возможные решения и с лучшими вариантами составили таблицу.

Разделили работу на 2 этапа:

Для текущих клиентов быстро запустить решение с хорошим потенциалом и низкой сложностью – открыть витрину личных сервисов с возможностью изучить их подробнее.

Для новых клиентов протестировать вариант с наибольшими баллами – выпуск карты как завершающий шаг открытия счёта ИП, что позволит навсегда устранить барьер для новой аудитории.

Первый этап – текущие клиенты

Гипотеза для быстрого запуска

Если:

Отобразить витрину личных сервисов клиентам без карты,

Разрешить переход к сервису, чтобы изучить его подробнее,

Тогда конверсия в личные сервисы вырастет ~ на 3‑4%.

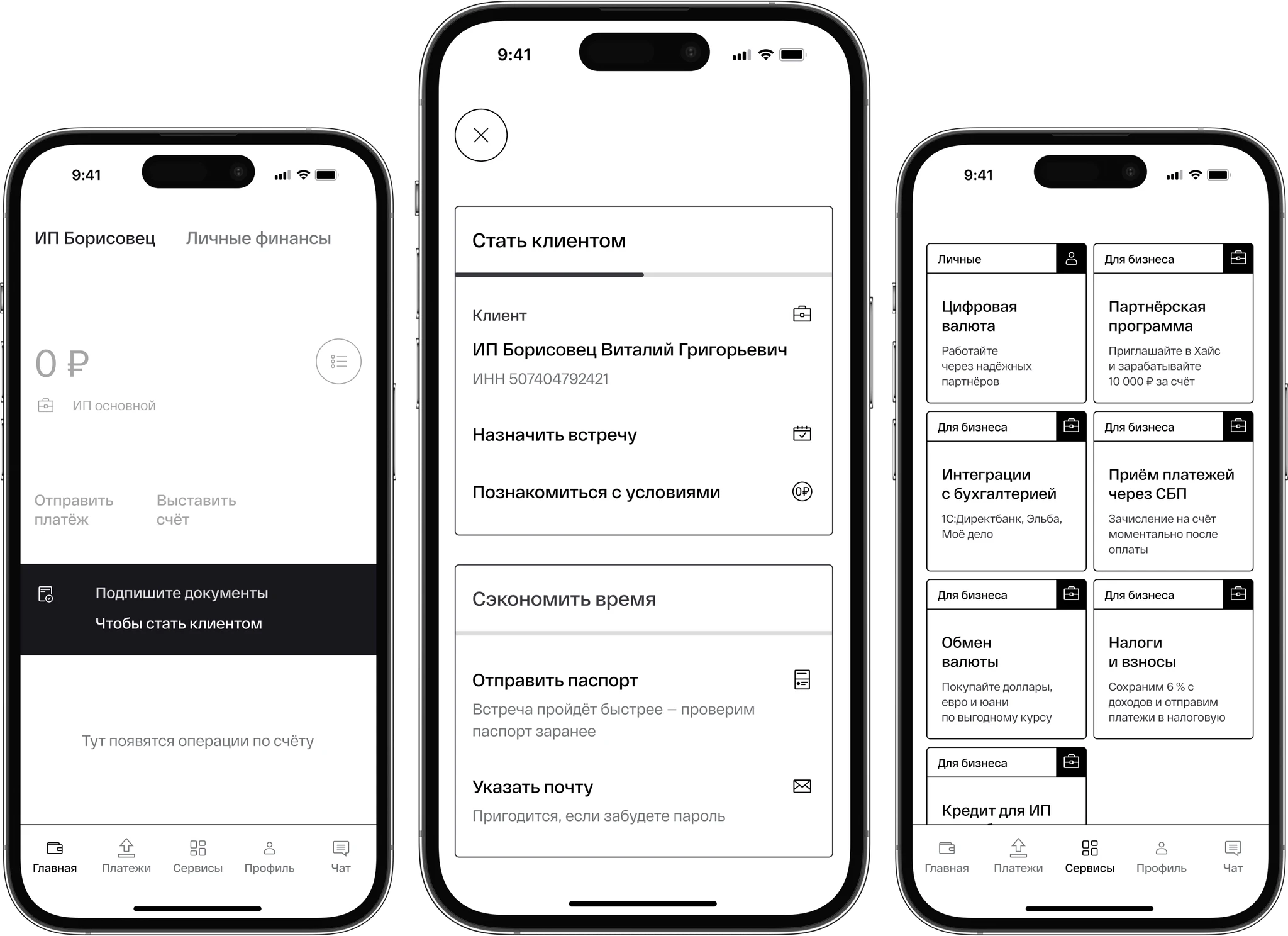

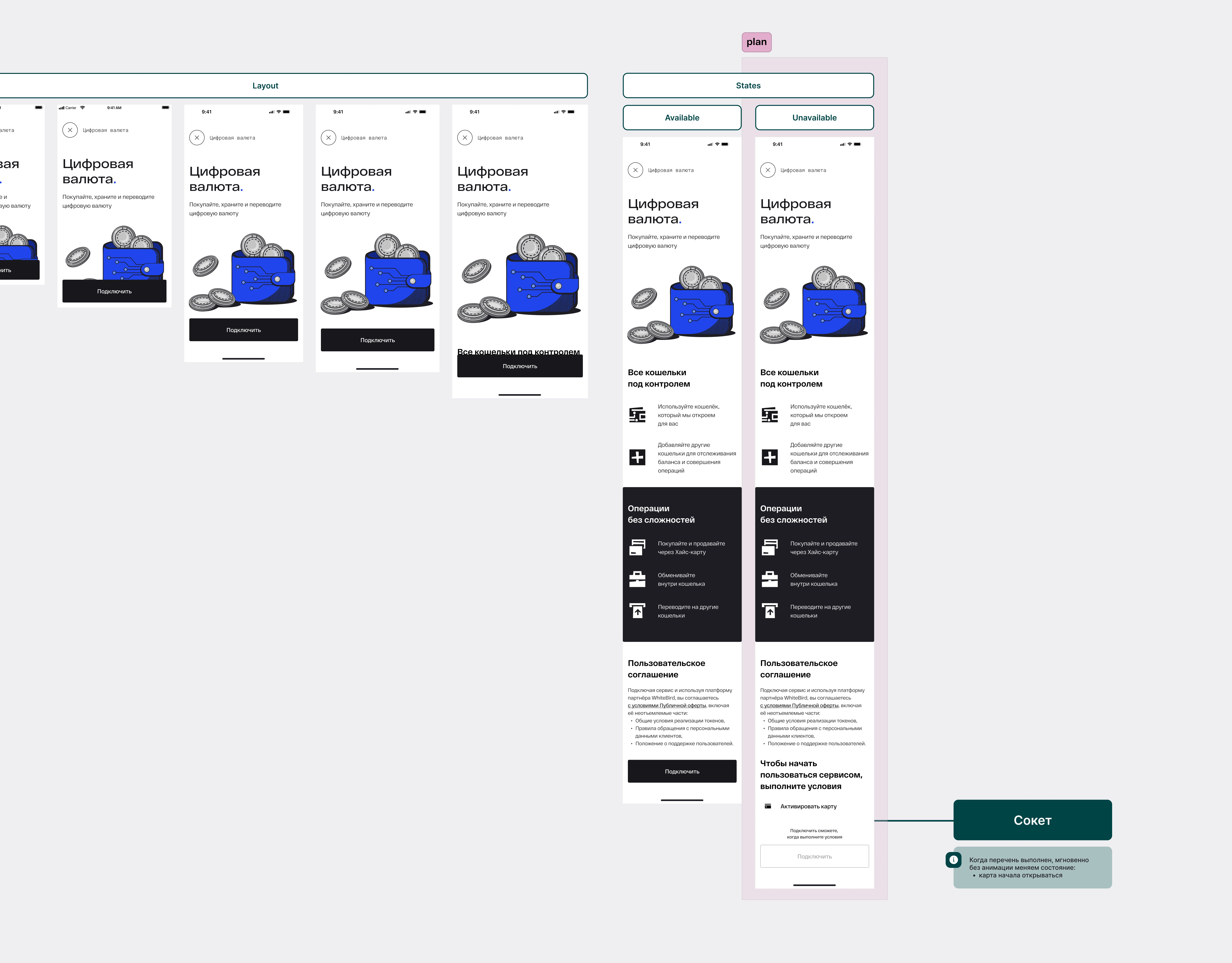

Изменения в интерфейсе

Открыл витрину личных сервисов и страницу для подключения.

Получил правки от бизнеса, обновил интерфейс и путь.

«Вынеси требования к подключению куда‑нибудь в отдельный блок. Вдруг у нас когда‑то появятся

другие условия помимо карты»

UX-тестирование / 1-я итерация

Пользователю предлагалось представить, что его заинтересовал один из сервисов и он хочет им воспользоваться. Я наблюдал, как он пытается разобраться, почему сервис недоступен, и какие шаги предпринимает, чтобы решить проблему.

Гипотезы:

Пользователь поймёт, почему подключение недоступно.

Пользователь догадается проскроллить страницу вниз, чтобы увидеть требования.

Кол-во респондентов – 11 человек.

Артефакта пока нет, но я уже в поиске записи встречи в Толке

Результаты

Респонденты не сразу понимали причину недоступности подключения. Они ожидали увидеть её сразу, а не искать через дополнительные действия.

9 из 11 респондентов в конечном итоге догадывались проскроллить страницу вниз, находили требования и понимали причину.

Другие полезные комментарии:

Блок условий создаёт ожидание списка.

UX-тестирование / исправления и 2-я итерация

Рассмотрели возможность добавить динамический текст над кнопкой, но по просьбе разработки упростил и написал статично.

Провели вторую итерацию:

Кол‑во респондентов – 10 человек.

Все респонденты быстро нашли условия и поняли, почему подключение недоступно.

Передача в разработку

Изменения раскатал на остальные сервисы и добавил:

Состояния экранов,

Описание сокета,

Навигацию.

Также клиентам без карты включили рассылки и пуши на личные сервисы.

Второй этап – новые клиенты

Гипотеза для теста

Если выпуск карты станет завершающим шагом открытия счёта ИП,

Тогда доля клиентов с картой приблизится к 100% и конверсия в личные сервисы вырастет ~ на 3-4%.

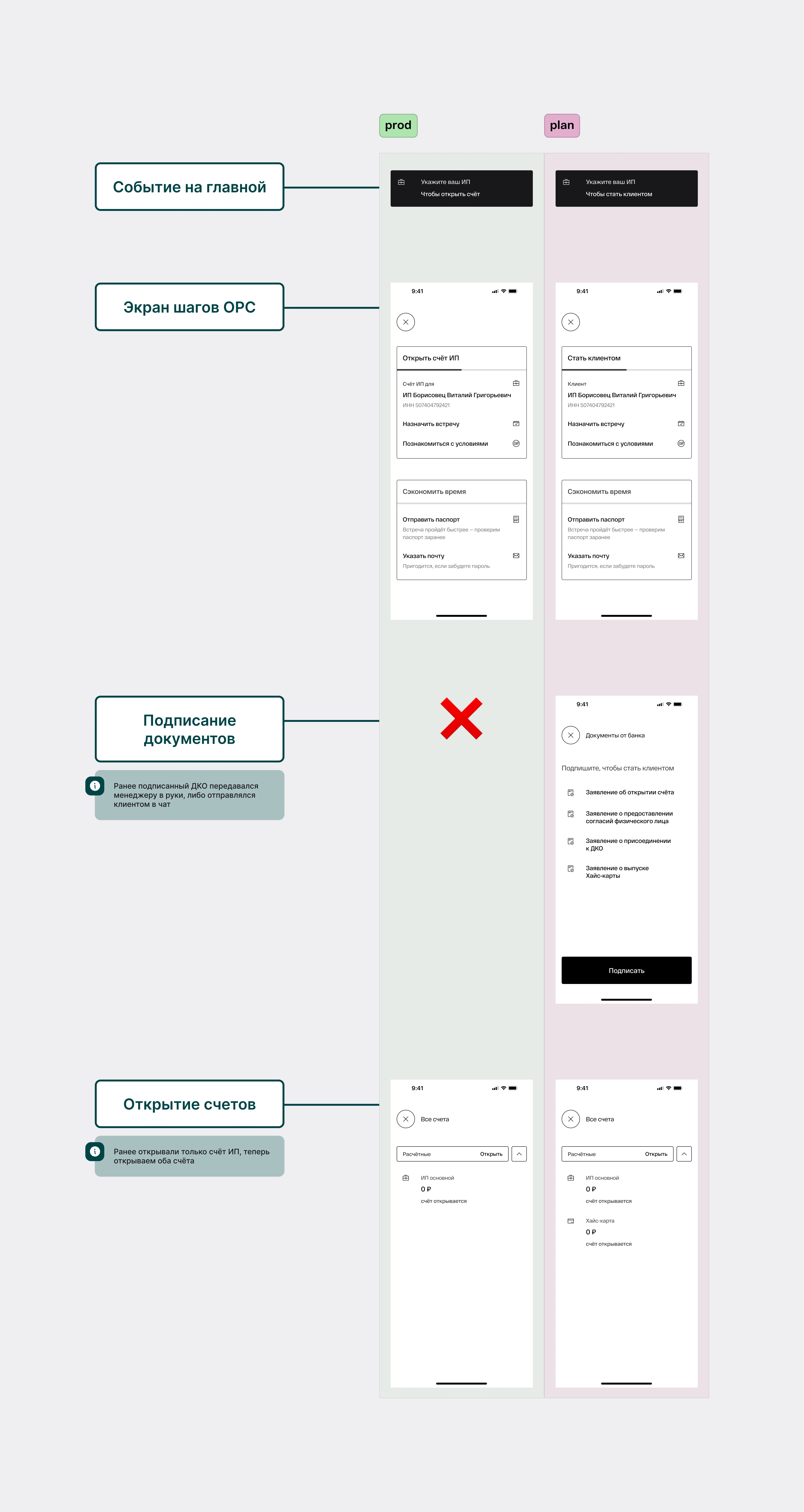

Текущий путь при открытии счёта ИП

Упрощённого флоу достаточно, чтобы разобраться в бизнес‑процессах,

но при желании можно посмотреть и полный.

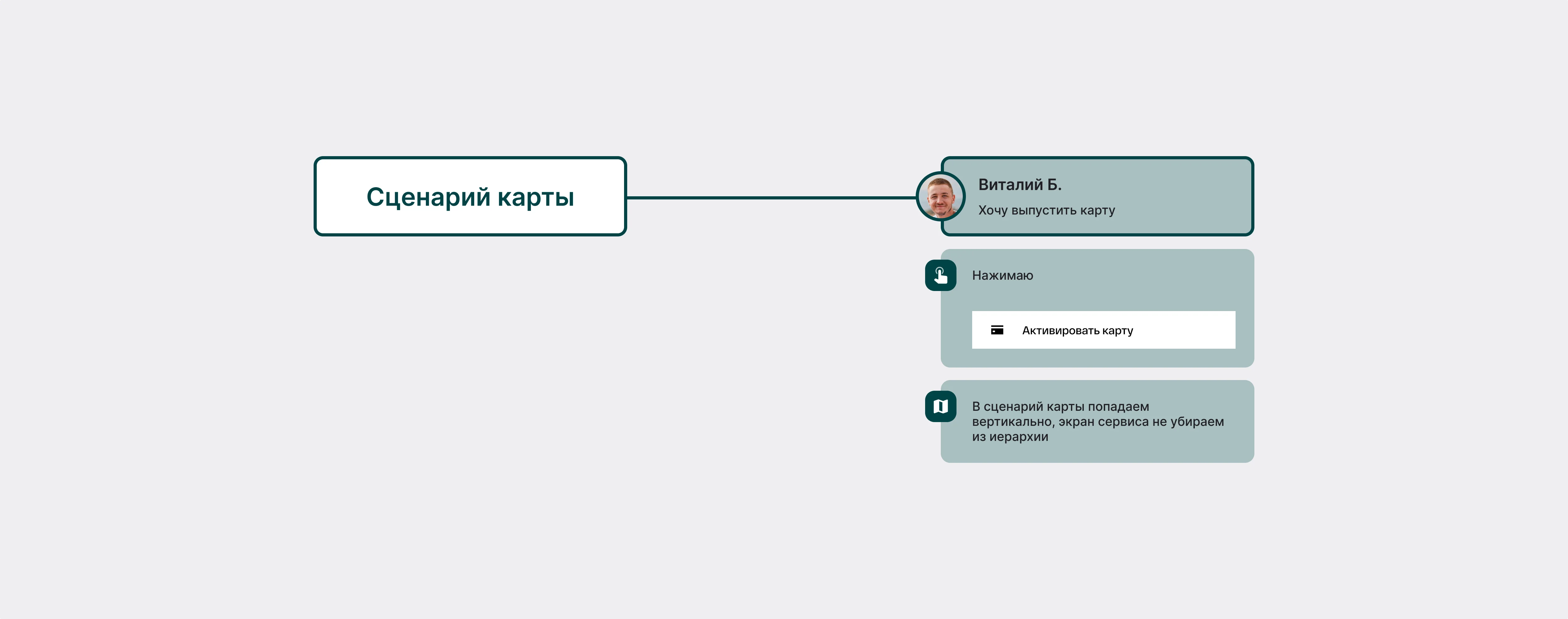

Текущий флоу выпуска карты

А также некоторые важные общие паттерны.

Возможные улучшения

Чтобы не увеличивать дроп основного сценария, вынес на обсуждение вопрос об упрощении флоу выпуска карты:

Кодовое слово – используется только при звонке в банк (единичные случаи).

Дизайн карты – можно перенести в настройки после выпуска, т.к. влияет только на цифровую карту.

Важный инсайт

При обсуждении с командой нашли старый черновик для подписания документов по счёту ИП. Решили объединить процессы подписания и документы для обоих счетов, чтобы сократить шаги сразу в двух сценариях.

Как это поменяло задачу

Задача встраивания выпуска карты в открытие счёта ИП выросла в крупное изменение – смену логики онбординга. Счёт ИП и карта физлица открываются одновременно, а пакет документов подписывается одной СМС.

Это потребует обновления бизнес‑процессов, интерфейса и коммуникации. Мы посчитали это полноценным геймченджером, поэтому взяли обновление бизнес‑процесса в приоритет.

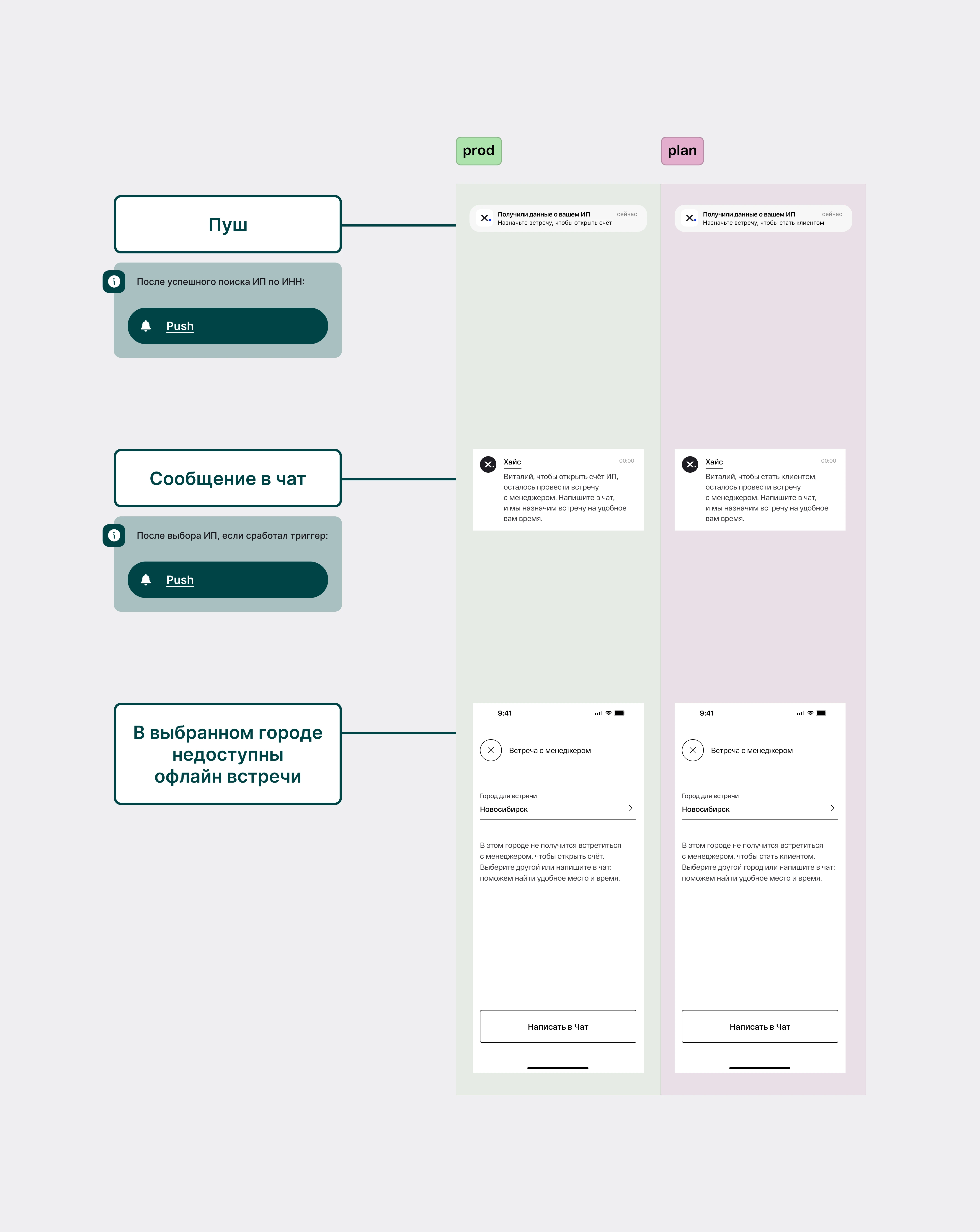

Примеры изменений в интерфейсе

Примеры изменений в коммуникации

A/B тест

1 неделя – QA, внутреннее тестирование.

2 недели – раскатка на 10% клиентов, чтобы убедиться в стабильности.

2 недели – раскатка на 50% клиентов с замером результатов.

Конверсию в сервисы за такие сроки не замерить, поэтому сфокусировались на том, чтобы не сломать текущие процессы:

% завершивших сценарий открытия счетов.

Кол-во обращений в поддержку на этапе открытия счетов.

В случае успеха раскатаем на остальных клиентов и сравним результаты через 3 месяца (в идеале значимый тренд должен проявится за 3–6 месяцев, но сроки были ограничены).

Результаты

% завершивших сценарий открытия счетов +3% (с 67% до 70%)

Обращения в поддержку упали практически в 2,5 раза (-56%).

Основная причина – при онлайн-встречах больше не нужно отправлять фото ДКО в чат (снимает пласт проблем с изображениями).

Обсудили с командой и раскатали на остальных клиентов. Помимо улучшения метрик избавились от бумаг, что должно повысить счастье пользователя.

Результаты после раскатки

Через 3,5 месяца после изменений на все потоки клиентов:

Основной вклад (+3%) внесли текущие клиенты с открытой витриной (что вполне ожидаемо, т.к. их больше).

Новые клиенты с картой по умолчанию дали чуть менее +2%.

Второстепенные метрики показали стабильный результат:

% завершивших сценарий открытия счетов сохранил положительную динамику и вырос на +4% в целом (с 67% до 71%)

Снижение обращений в поддержку осталось значительным (-48%, падение практически в 2 раза)

Что пошло не так (неучтённое)

У новых клиентов время до первой операции по карте увеличилось на ~12%.

Причина в том, что мы отключили маркетинговые пуши, которые мотивировали активировать карту и объясняли её ценность. Вернули пуши изменив:

Фрейминг с «Активируйте» на «Попробуйте».

Триггер с «нет карты» на «не было операций по карте N дней».